マイホーム購入を決めた後や月々のローンの返済をする中で、将来のライフプランに不安を感じることはありませんか?

マイホーム購入したけど、将来的なローンの返済が不安。。。

貯金ができるようになると、将来の不安は少しづつ解消するよ!

家計改善の第一歩として、貯金を増やす方法5選を紹介します。

将来のライフプランに不安を感じている方は、まずは家計改善することをおすすめします。貯金ができるようになると、将来の不安は少しづつ解消していきます。

浪費家だった私がマイホーム購入後に倹約家になった「貯金を増やす方法5選」は下記のとおりです。

・収支の確認 :家計簿アプリ「 マネーフォワード ME」で自動で家計管理

・携帯代の見直し:格安SIMですぐに月3,500円削減が可能

・保険の見直し :公的保険を理解し、保険の必要性を再確認

・ふるさと納税 :節税しながら、返礼品で生活の助けに

・読書 :書籍「お金の大学」を読んで、マネリテラシーの向上

上記の方法を実践したおかげで、毎年40~100万円以上の貯金(≒資産)を増やしています。そこで今回は、「マイホーム購入後の不安解消!貯金の秘訣5選」を詳しく紹介します。

貯金できる人とできない人の決定的な違いとは?

貯金ができる人とできない人の差は、「お金に対する意識と行動の習慣」にあります。

収入の多さや生活環境が異なっても、意識次第で貯金ができる人は着実に資産を増やしています。 一方、どれだけ収入があっても、無計画で浪費が多い人は貯金が難しい傾向があります。

この違いをより具体的に理解するために、次の表で特徴を整理しました。

貯金習慣を身につけるためのヒントとしてご覧ください。

まずは、自分の特徴を振り返ることで、貯金を増やすためのヒントが得られるかもしれません!

<貯金ができる人>

- 収支を確認し、収入の範囲内で生活

- 本当に必要なものだけを購入

- 日々の節約を習慣化

- 将来的なライフプランをたてる

- 投資や資産運用に興味

<貯金ができない人>

- 収支管理をしない

- 流行や見栄でお金を使う

- 散財が習慣化している

- 将来に楽観的

- 投資を怖がり貯金だけに頼る

住宅ローン購入後に見落としがちな支出3選

見落としがちな支出3選を紹介します。

特に、長期計画で「外壁・屋根などの修繕費準備」は支払金額も大きくなりがちで、長い期間をかけて支出に備える必要あります。

光熱費

戸建てマイホームにすると、賃貸マンションと比較して光熱費が増加する傾向あります。戸建てになると、平均で年間で賃貸に比べて+12万程度(月1万円)費用がかかると想定しておくと良いです。

1. 気密性 :戸建ては一般的に気密性が低く、エネルギー効率が悪い

2. 専有面積:戸建ての方が広いため、冷暖房や照明にかかる費用が増加

3. 接触面積:戸建ては外気に触れる面積が多く、断熱効果が低い

4. 建築資材:木造の戸建ては特に電気代が高くなる傾向がある

下記は、年間の光熱費が最もかかる1月の光熱費を、2021年と2022年で比較した結果になります。

間取りや気密性などの観点から厳密に同じ条件ではありませんが、およそ2万円近く光熱費が増えています。

| 賃貸マンション (2021年1月) | 新築戸建 (2022年1月) | |

|---|---|---|

| 水道料金 | 9,000円 | 11,000円 |

| ガス代 | 4,500円 | 7,500円 |

| 電気代 | 8,500円 | 23,000円 |

| 増 減 | — | +17,500 |

固定資産税・都市計画税

戸建ての固定資産税は、平均で年間で10万円~15万円程度です。ただし、この金額はあくまで目安であり、実際の税額はさまざまな要素によって変動します。

固定資産税は分割支払いが可能です。通常、固定資産税は年4回の分割払いが基本です。

特定の条件(事業の著しい損失、病気による高額な医療費など)に該当する場合、申請により最長1年の範囲内で分割納付が可能になることがあります

外壁・屋根などの修繕費準備

外壁・屋根などの修繕費準備は下記に示す費用から、年間12万程度(月1万程度)を長期で積立する必要があります。

10年点検でかかる修繕・メンテナンスの費用相場は下記のとおりです。最新の相場感は、「くらしのマーケット」でも確認できます。

家計改善の第一歩!貯金を増やす方法5選

家計改善の第一歩としては、頑張りすぎないことが大事です。まずは、私が実施して、簡単だが効果が高かった5つの方法を紹介します。

1. 収支の確認:家計簿アプリの活用

月々の収入と支出を把握していますか?

把握していなければ、家計簿アプリ「マネーフォワード ME」を活用しましょう!!

家計簿アプリ「 マネーフォワード ME」はお金の見える化

マネーフォワード MEでは、 散らばった複数の口座の残高を一括管理できます。さらに、入出金を食費や光熱費などのカテゴリに自動で分類し、内訳をグラフ化します。

一度口座を登録すると自動で情報を更新するので、お金の管理の煩わしさから開放されます。

マネーフォワードの活用に向けてやるべき5つのこと

- 有料版への登録 :月額500円のスタンダードプランがおすすめ

- キャッシュレス決済:日々の支払先・金額が明確に(クレジット・iD/QUICPay)

- ネット銀行の開設 :ATMや振込手数料が安い。(住信SBI銀行・楽天銀行)

- ネット証券の開設 :お金を増やす準備(SBI証券・楽天証券)

- 銀行の解約手続き :不要な銀行は解約して、管理を簡単に!

2. 携帯代の見直し

携帯の通信会社が大手キャリアの方は、まずは格安SIMに今すぐ変更を!!

固定費削減(通信費)について

通信費は、固定費の中でも簡単に見直すことができ、月数千円程度の固定費削減になるため特に高い効果が期待できます。 固定費の見直しは、一度行動するだけですぐに効果がでて、削減効果もずっと続きます。

MMD研究所の調査によると、大手キャリアの通信費は、端末代を除くと毎月5,000円程度です。一方で、格安SIM(MVNO)の通信費は1,500円程度で、格安SIMに乗り換えるだけで毎月約3,500円の固定費削減ができます。

格安SIMのメリット・デメリット

格安SIMで使用することで、通信品質が極端に悪くなることはなく、一般的な使用で困ることはほとんどないです。ただ、時間帯によって通信速度が遅くなることはあります。

メリット

- 月々の通信費が安くなる

- ネットで手続きが完結

デメリット

- 通信速度が遅くなることがある

- キャリアのメールアドレスは使えない

- LINEのID検索ができない

格安SIMのおすすめ3選

おすすめの格安SIMは、2025年1月時点では下記の3つかと思います。最安値ではないですが、十分コスパが高いプランになります。

| 重視項目 | 安さ | 通信容量 | 通信品質 |

|---|---|---|---|

| 月額イメージ | 1,390円 | 2,880円 | 2,970円 |

| 通信容量 | 20GB | 無制限 | 30GB |

| 運営会社 プラン | 日本通信SIM みんなのプラン | 楽天モバイル Rakuten最強プラン | ドコモ(ahamo)ahamo 30GB |

3. 保険の見直し

「養老・終身・変額・学資・個人年金」の用語が入っている貯蓄型保険商品は今すぐに見直しを!!

生命保険などの保険は、人生の三大支出や四大支出のひとつに数えられ、家計に与える影響が大きい支出です。生命保険文化センターによると、”年間払込保険料は1世帯あたりは37.1万円(年間)”にもなります。

保険制度を理解したうえで、公的医療保険の補完的として、民間の保険の加入も検討しましょう。

国民皆保険制度

日本では、国民皆保険制度が導入されています。国民皆保険制度とは、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度です。

充実した保証内容

公的保険制度は、様々な状況に対応できるよう設計されています

- 医療保険:病気やケガの治療費をカバー

- 年金保険:老後の生活を支える

- 介護保険:高齢者の介護サービスを提供

- 雇用保険:失業時の生活を保障

- 労災保険:仕事中の事故や病気に対応

手厚い保障

公的保険は、民間保険では対応しきれない部分を補完し、より広範囲な保障を提供しています。

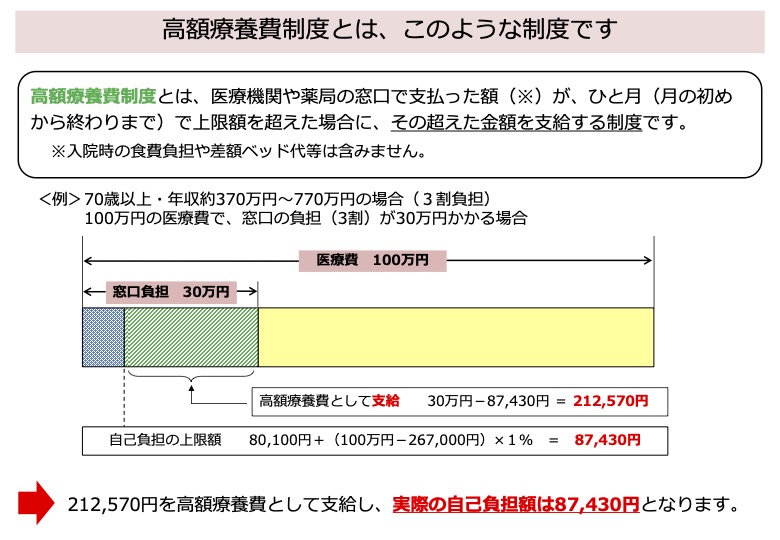

出典:厚生労働省(高額療養費制度を利用される皆さまへ)

本当に必要な保険3選

本当に必要な3つの保険は、以下の通りです。

4. ふるさと納税の活用

ふるさと納税を活用して、返礼品による生活費の節約、節税(住民税・所得税控除)を!!

ふるさと納税は、会社員にとって人気のある節税方法の一つです。また、ふるさと納税の返礼品で、生活費を浮かせることが可能です。

ふるさと納税とは

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です。

1. 自治体を選んで寄附をする(例:寄付額 30,000円)

2. 寄附した自治体から返礼品と受領書を受け取る

3. 確定申告する or ワンストップ特例制度を利用する

4. 所得税と住民税が控除される(例:寄付額 28,000円 = 30,000円 – 2,000円)

<注意すべき点>

・控除となる寄附金額には上限がある

・ワンストップ特例制度を利用できるのは5自治体以内

おすすめ返礼品3選

ふるさと納税を始めてから、何度も寄付しているおすすめの返礼品は、下記のとおりです。

| おすすめ | 唐津ハンバーグ | 訳あり 鰹のタタキ | アトランティック サーモン |

|---|---|---|---|

| 寄付先 | 佐賀県唐津市 | 高知県芸西村 | 北海道白糠町 |

| 寄付額 | 10,000円〜 | 7,000円〜 | 12,000円 |

| おすすめ 理由 | 純粋な肉の旨味 手軽に食べれる | 本場の鰹を堪能 付属のタレ・塩 | 人気が非常に高い 脂質・旨味 |

5. 読書:【改訂版】本当の自由を手に入れる お金の大学

お金について初めて学ぶ人は、「【改訂版】本当の自由を手に入れる お金の大学」を読もう!!

「【改訂版】本当の自由を手に入れる お金の大学」は、140万部売れた書籍の改訂版です。2025年1月時点でも、本屋の店頭でも平積みされている注目の書籍です。

私も本書と出会って、浪費から倹約家になり、貯金ができるようになりました。

著者の両学長について

リベ大(リベラルアーツ大学)の両学長は、IT企業経営者・投資家として知られています。

両学長は、「お金に困らず、自由に生きられる人を増やす」というミッションを掲げ、リベ大を運営されています。現在は、リベラルアーツ大学・リベシティなどを通じて『自分の力で今よりも自由になる』人を増やそうと奮闘されています。

【改訂版】本当の自由を手に入れる お金の大学」のおすすめポイント3選

著者である両学長は成功した起業家であり、20年以上のビジネス経験を持つ実績ある人物です。また、複雑な金融知識を軽妙な関西弁と図表で分かりやすく解説してくれています。

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

| 【改訂版】本当の自由を手に入れる お金の大学【電子書籍】[ 両@リベ大学長 ] 価格:1601円 |

住宅ローンの不安を解消!家計見直しの具体例

家計見直しの具体的な事例を、下記に紹介します。

紹介した「貯金をふやす方法5選」を着実に実践したことにより、過去3年間で毎年100万程度の資産を増やすことができています。

「貯金をふやす方法5選」の中で一番良かったと感じるのは、「マネーフォワード ME」です。導入以降では、支出に対する意識が変化して、月々の収支が黒字家計へとの変化しました。

- マネーフォワード MEの活用(利点:消費と浪費を考えるようになる)

- 格安SIMへの変更(SoftBank ⇒ povo+mineo) … 月5,000円程度減額

- ネット銀行の開設(ATM引き落とし・振込手数料が無料)… 月1,000円程度減額

- 無駄な支出削減(使ったことのにないサービスを解約)… 月1,000円程度減額

- 基本的にコンビニに寄らない … 月2,000円程度減額

- 身の回りのものを少なく(メルカリで売却) … 100,000円程度の一時収入

- ふるさと納税を満額

支出を見直すだけじゃない!効率的に貯金を増やす方法

支出の見直しが終わったら、効率的に貯金を増やす方法を紹介します。

不用品の売却

メルカリなどで不用品を売却することで、貯金が増やすことができます。また、不用品の売却体験は大きなのメリットがあり、下記に紹介します。

不用品の売却体験が「収入を得る手段は多様である」という認識につながり、副業や投資など、他の収入源を模索する動機になることもあります。

新NISAを始める

新NISAとは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

銀行口座で眠ったままのお金に「働いてもらう」感覚で資産形成ができる制度です。

投資で得た利益が非課税となるため、通常の投資と比べて効率的に資産を増やすことができます。また、長期的な視点で積み立てや分散投資を行えば、市場の上下に左右されにくく、安定的な資産形成が可能です。

株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。ただしNISA口座で投資できる上限金額は決まっています。

まとめ

マイホーム購入後の不安解消するために、貯金の秘訣5選を紹介しました。

・収支の確認 :家計簿アプリ「 マネーフォワード ME」で自動で家計管理

・携帯代の見直し:格安SIMですぐに月3,500円削減が可能

・保険の見直し :公的保険を理解し、保険の必要性を再確認

・ふるさと納税 :節税しながら、返礼品で生活の助けに

・読書 :書籍「お金の大学」を読んで、マネリテラシーの向上

今は貯金をできていない人でも、生活の質を下げずに簡単にできることを紹介しました。最初は面倒に感じるかもしれませんが、一度行動すれば効果は長く続きます。

新しいことをやるのはストレスがあるかもしれませんが、将来の不安が少しづつ減っていくので、是非、試してください。

コメント